Trong khuôn khổ Chương trình Nghiên cứu về đổi mới sáng tạo và cách tân trong các ngành kinh tế chủ lực năm 2025, Viet Research phối hợp với Báo Tài chính – Đầu tư (Bộ Tài chính) công bố Top 10 Ngân hàng Đổi mới sáng tạo và Kinh doanh hiệu quả 2025 (Top 10 Most Innovative Banks – VIE 10). Đây là những ngân hàng có tiềm năng và hiệu quả kinh doanh tốt nhờ tăng cường áp dụng và đẩy mạnh đổi mới sáng tạo, cách tân.

Chương trình nhằm nâng cao nhận thức và tôn vinh tầm quan trọng của đổi mới sáng tạo, cách tân trong phát triển đất nước và doanh nghiệp.

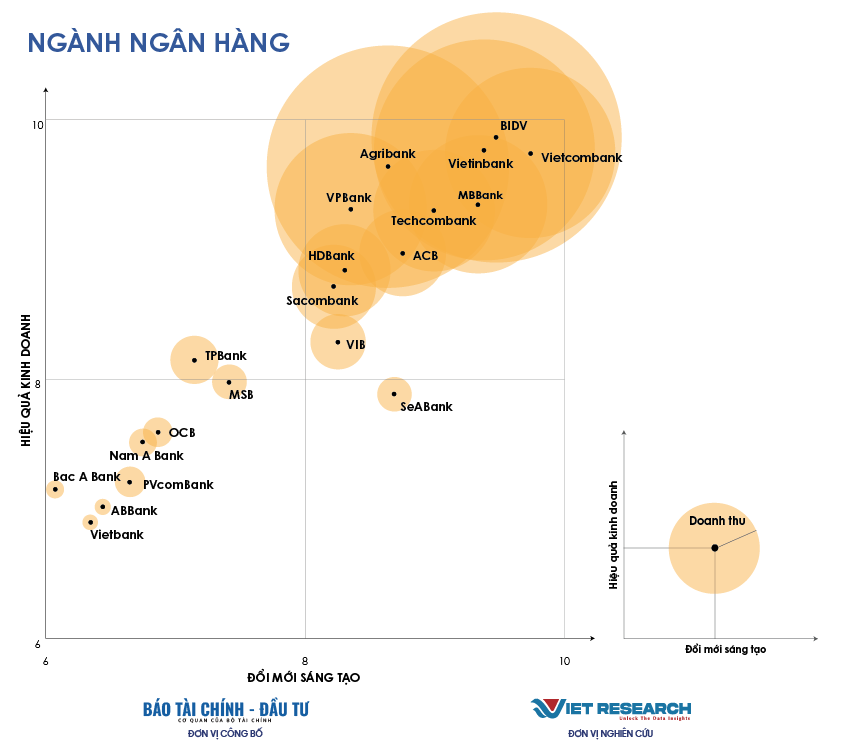

Danh sách VIE 10 ngành Ngân hàng và phương pháp nghiên cứu được đăng tải trên Cổng thông tin của Chương trình https://vie10.vn

Bảng 1: Top 10 Ngân hàng Đổi mới sáng tạo và Kinh doanh hiệu quả 2025 – Nhóm Ngân hàng có TTS trên 500 nghìn tỷ

Nguồn: Top 10 Ngân hàng Đổi mới sáng tạo và Kinh doanh hiệu quả 2025 (https://vie10.vn)

Bảng 2: Top 10 Ngân hàng Đổi mới sáng tạo và Kinh doanh hiệu quả 2025 – Nhóm Ngân hàng có TTS dưới 500 nghìn tỷ

Nguồn: Top 10 Ngân hàng Đổi mới sáng tạo và Kinh doanh hiệu quả 2025 (https://vie10.vn)

Nguồn: Top 10 Ngân hàng Đổi mới sáng tạo và Kinh doanh hiệu quả 2025 (https://vie10.vn)

1. Từ “huyết mạch tài chính” đến động lực số: Đổi mới sáng tạo định hình tương lai ngành Ngân hàng

Đổi mới sáng tạo (ĐMST) trong ngành Ngân hàng không chỉ là một xu hướng mà còn là yếu tố sống còn để các tổ chức tài chính duy trì khả năng cạnh tranh và đáp ứng nhu cầu ngày càng cao của khách hàng trong kỷ nguyên số. Ngành Ngân hàng đóng vai trò huyết mạch của nền kinh tế, và ĐMST giúp tối ưu hóa hiệu quả hoạt động, nâng cao trải nghiệm khách hàng và quản lý rủi ro tốt hơn.

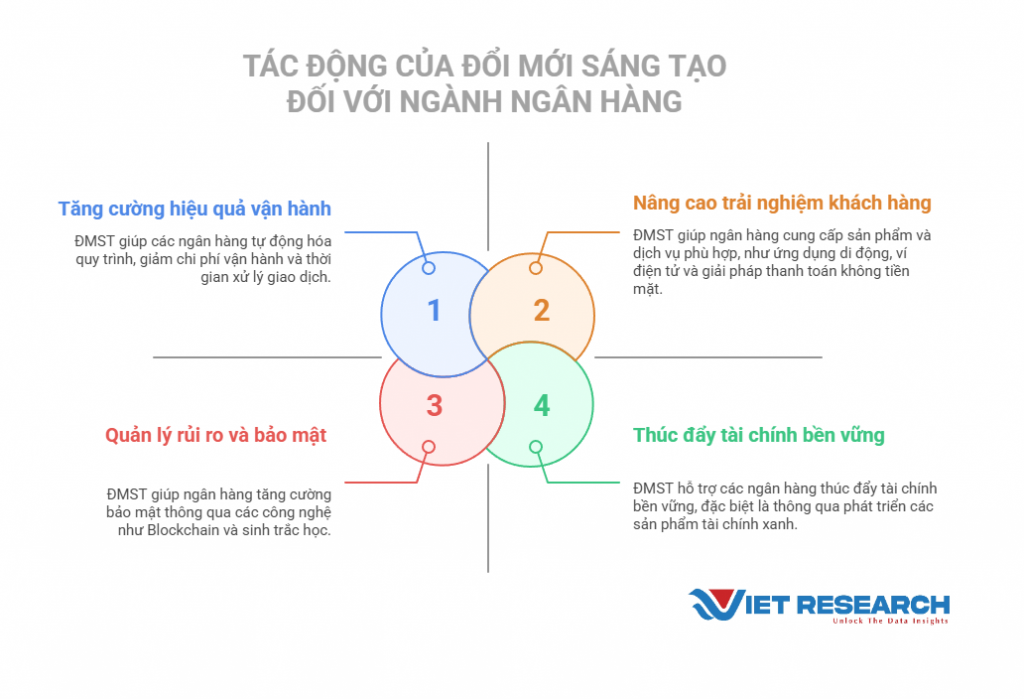

Khảo sát từ các ngân hàng trong Top 10 Ngân hàng Đổi mới sáng tạo và Kinh doanh hiệu quả 2025 của Viet Research cho thấy việc thực hiện ĐMST mang lại 4 lợi ích chính.

Nguồn: Top 10 Ngân hàng Đổi mới sáng tạo và Kinh doanh hiệu quả 2025 (https://vie10.vn)

Tăng cường hiệu quả vận hành

ĐMST, đặc biệt là việc áp dụng công nghệ như trí tuệ nhân tạo (AI), dữ liệu lớn (Big Data) và Blockchain, giúp các ngân hàng tự động hóa quy trình, giảm chi phí vận hành và thời gian xử lý giao dịch. Theo các nghiên cứu quốc tế, các ngân hàng có thể tiết kiệm chi phí từ 10% ngay trong năm đầu tiên và đạt mức 20–30% sau ba năm nhờ triển khai chuyển đổi số toàn diện, bao gồm tự động hóa quy trình, số hóa các kênh phân phối và tích hợp dữ liệu.

Trên thế giới, JPMorgan triển khai trợ lý AI LLM Suite cho hơn 60.000 nhân viên, hỗ trợ soạn email, xử lý dữ liệu, tăng hiệu quả công việc và tạo ra 1,5 tỷ USD giá trị. Ngoài ra, 80.000 nhân viên tổng đài được AI hỗ trợ trực tiếp khi gọi điện, thành công 99,9% trong xử lý nghiệp vụ, giúp cải thiện tốc độ và độ chính xác khi phục vụ khách hàng.

Nâng cao trải nghiệm khách hàng

Khách hàng hiện đại mong đợi các dịch vụ tài chính nhanh chóng, tiện lợi và cá nhân hóa. ĐMST cho phép ngân hàng cung cấp các sản phẩm và dịch vụ đáp ứng nhu cầu này, như ứng dụng di động, ví điện tử hay các giải pháp thanh toán không dùng tiền mặt. Chuyển đổi số là yếu tố then chốt để cạnh tranh thông qua trải nghiệm khách hàng.

Quản lý rủi ro và bảo mật

Trong bối cảnh các cuộc tấn công mạng gia tăng, ĐMST giúp ngân hàng tăng cường bảo mật thông qua các công nghệ như Blockchain và sinh trắc học. Công nghệ AI cũng được sử dụng để phát hiện gian lận và các giao dịch bất thường, như trường hợp Mastercard áp dụng AI để giám sát giao dịch theo thời gian thực.

Thúc đẩy tài chính bền vững

ĐMST đóng vai trò quan trọng trong việc hỗ trợ các ngân hàng thúc đẩy tài chính bền vững, đặc biệt là thông qua phát triển các sản phẩm tài chính xanh. Thị trường tài chính xanh đang có sự tăng trưởng mạnh mẽ, với quy mô thị trường được định giá 5,068 nghìn tỷ USD vào năm 2024. Dự kiến sẽ đạt 24 nghìn tỷ USD vào năm 2032, với tỷ lệ tăng trưởng kép hàng năm (CAGR) đạt 21,45% trong giai đoạn dự báo (2024-2032). Điều này yêu cầu các tổ chức tài chính phải sáng tạo trong việc định giá rủi ro môi trường và xây dựng các mô hình tài trợ bền vững, từ đó tạo ra sự đổi mới trong cách thức quản lý và cung cấp các sản phẩm tài chính.

2. Đột phá công nghệ – Chuyển mình mạnh mẽ của ngân hàng Việt trong kỷ nguyên số

Ngành Ngân hàng toàn cầu đang trải qua một cuộc cách mạng công nghệ với tốc độ chưa từng có, được thúc đẩy bởi các công nghệ tiên tiến như trí tuệ nhân tạo (AI), Blockchain, dữ liệu lớn (Big Data), và điện toán đám mây. Theo khảo sát của Hanover Research, 75% ngân hàng đang xem xét triển khai trí tuệ nhân tạo tạo sinh (GenAI), trong đó 36% đã triển khai hoặc đang trong quá trình triển khai, và 39% đang đánh giá cơ hội ứng dụng. Đáng chú ý, trong nhóm ngân hàng này, 43% có kế hoạch tăng đầu tư vào GenAI trong năm 2025.

Bên cạnh đó, Blockchain đang được áp dụng để tăng tốc độ và giảm chi phí giao dịch quốc tế. Ripple Payments, một nền tảng dựa trên blockchain, đã được sử dụng tại hơn 55 quốc gia và trên sáu châu lục, với khả năng thanh toán tại hơn 70 thị trường để xử lý thanh toán tức thời với chi phí thấp hơn 60% so với phương thức truyền thống.

Tại Việt Nam, ngành Ngân hàng đã đạt được những bước tiến vượt bậc trong chuyển đổi số. Ngân hàng Nhà nước cho biết đến cuối tháng 11/2023, toàn hệ thống có 180 triệu tài khoản thanh toán cá nhân đang hoạt động; hơn 87,08% người trưởng thành Việt Nam có tài khoản thanh toán. Các hình thức thanh toán không dùng tiền mặt tăng trưởng cao, bao phủ tới các khu vực nông thôn, biên giới, hải đảo…

Ngân hàng số và ứng dụng di động

Theo nghiên cứu của Visa Consumer Payment Attitudes Study 2024, xu hướng thanh toán không dùng tiền mặt tại Đông Nam Á tiếp tục tăng trưởng mạnh. Ngân hàng số (neo banks) đang mở rộng nhanh chóng, cung cấp dịch vụ hoàn toàn qua nền tảng số, từ mở tài khoản đến vay vốn. Khảo sát cho thấy, 87% người tiêu dùng tại Việt Nam và Thái Lan tương tác với ngân hàng số ít nhất một lần mỗi tuần. Các sản phẩm phổ biến nhất là tài khoản ngân hàng (69%), thẻ ghi nợ (43%) và thẻ tín dụng (38%). Ngân hàng số không chỉ giúp tiếp cận các nhóm dân số chưa được phục vụ, mà còn đang mở rộng hệ sinh thái tài chính với các tính năng như thanh toán theo thời gian thực, trả góp, đầu tư và quản lý tài chính cá nhân.

Một xu hướng nổi bật khác là sự phát triển nhanh của hình thức “Mua trước, trả sau” (BNPL). Có đến 85% người tiêu dùng Đông Nam Á đã sử dụng BNPL, trong đó Việt Nam đạt tỷ lệ cao nhất là 90%. BNPL chủ yếu được cung cấp qua ví điện tử (57%), bên cạnh thẻ tín dụng (42%) và thẻ ghi nợ (29%).

Các ngân hàng tại Việt Nam đang không ngừng nâng cấp và hoàn thiện các ứng dụng ngân hàng số, mang đến trải nghiệm ngày càng tiện lợi, cá nhân hóa và thông minh hơn cho người dùng. Ứng dụng VCB Digibank của Vietcombank ngày càng mở rộng tính năng, giúp khách hàng xử lý phần lớn giao dịch tài chính một cách nhanh chóng và an toàn. MBBank gây ấn tượng với khả năng cá nhân hóa số tài khoản theo sở thích cá nhân, nâng cao tính kết nối với người dùng.

TPBank Mobile tích hợp trí tuệ nhân tạo (AI) để phân tích hành vi và nhu cầu của khách hàng, từ đó đưa ra các đề xuất dịch vụ phù hợp hơn. Không nằm ngoài xu thế, Techcombank Mobile tập trung vào giao diện thân thiện, đồng thời đẩy mạnh khả năng quản lý tài chính cá nhân tích hợp trong ứng dụng. VPBank NEO hướng tới trải nghiệm tài chính toàn diện với các tính năng mở thẻ, thanh toán, đầu tư và đăng ký sản phẩm hoàn toàn trực tuyến.

BIDV SmartBanking cũng liên tục được cập nhật nhằm gia tăng tính bảo mật và sự tiện ích trong thanh toán, chuyển khoản, cũng như quản lý tài khoản. Những bước tiến này cho thấy ngân hàng số tại Việt Nam không chỉ là công cụ hỗ trợ giao dịch, mà đang trở thành nền tảng tài chính thông minh, thích ứng nhanh với nhu cầu đa dạng của người dùng trong kỷ nguyên số.

Fintech và ví điện tử

Thị trường công nghệ tài chính (Fintech) và ví điện tử tại Việt Nam đang phát triển mạnh mẽ, đặc biệt trong lĩnh vực thanh toán số. Sự phổ biến của smartphone, Internet và thương mại điện tử đã thúc đẩy người tiêu dùng chuyển từ tiền mặt sang các phương thức thanh toán số như ví điện tử, mã QR và ngân hàng số.

Hiện nay, Việt Nam có hơn 260 công ty Fintech hoạt động trong các lĩnh vực như thanh toán số, cho vay ngang hàng (P2P), quản lý tài sản và Blockchain. Ví điện tử là một trong những lĩnh vực nổi bật, với sự tham gia của nhiều tên tuổi như VNPay, MoMo và ZaloPay. Các ví này không chỉ cung cấp dịch vụ thanh toán mà còn tích hợp các tiện ích như thanh toán hóa đơn, chuyển tiền, mua sắm và đầu tư.

Sự phát triển của Fintech và ví điện tử đã góp phần thúc đẩy thanh toán không dùng tiền mặt và phổ cập tài chính tại Việt Nam. Tuy nhiên, thị trường cũng đang đối mặt với sự cạnh tranh khốc liệt, đòi hỏi các công ty Fintech không ngừng đổi mới và cải tiến dịch vụ để đáp ứng nhu cầu ngày càng cao của người tiêu dùng.

Ứng dụng AI và tự động hóa

Trong những năm gần đây, ngành Ngân hàng tại Việt Nam đã chứng kiến sự bùng nổ trong việc ứng dụng trí tuệ nhân tạo (AI) và tự động hóa, trở thành động lực chính thúc đẩy đổi mới sáng tạo và nâng cao hiệu quả hoạt động. Các ngân hàng lớn như Techcombank, VPBank, VIB và TPBank đang tiên phong tích hợp AI vào các dịch vụ cốt lõi, từ chăm sóc khách hàng đến quản lý rủi ro và phát triển sản phẩm.

TPBank đã triển khai VoicePay, cho phép khách hàng thực hiện chuyển tiền bằng giọng nói, trong khi VIB ra mắt trợ lý ảo ViePro dựa trên công nghệ GenAI, hỗ trợ tư vấn tài chính 24/7. Techcombank và VietABank cũng đẩy mạnh sử dụng dữ liệu lớn và AI để cá nhân hóa trải nghiệm người dùng và tối ưu hóa quy trình vận hành. Đặc biệt, ngân hàng số Cake by VPBank không chỉ đạt lợi nhuận sau 3,5 năm hoạt động mà còn được vinh danh với giải thưởng “Ứng dụng AI tốt nhất Việt Nam năm 2024”, khẳng định vai trò tiên phong trong đổi mới số.

AI đang được ứng dụng rộng rãi trong các lĩnh vực như phê duyệt tín dụng, phát hiện gian lận, đánh giá rủi ro và cung cấp dịch vụ tài chính cá nhân hóa. Sự kết hợp giữa công nghệ AI và chiến lược đổi mới sáng tạo đang tạo ra một làn sóng chuyển đổi mạnh mẽ trong ngành Ngân hàng – Tài chính Việt Nam, mở ra cơ hội tiếp cận dịch vụ tài chính chất lượng cao cho người dân và doanh nghiệp trên toàn quốc.

Tài chính xanh

Trong những năm gần đây, ngành Ngân hàng tại Việt Nam đã chứng kiến sự chuyển mình mạnh mẽ trong việc thúc đẩy tài chính xanh, đóng vai trò then chốt trong quá trình chuyển đổi sang nền kinh tế bền vững. Nhiều ngân hàng hàng đầu như Vietcombank, BIDV, Agribank, Techcombank hay VPBank đã tích cực triển khai các chương trình tín dụng xanh, tập trung vào các lĩnh vực như năng lượng tái tạo, nông nghiệp hữu cơ và công trình xanh. Đặc biệt, các ngân hàng này không chỉ cung cấp vốn vay ưu đãi mà còn hợp tác với các tổ chức quốc tế để tiếp cận nguồn tài chính dài hạn, hỗ trợ các dự án phát triển bền vững.

Đổi mới sáng tạo là yếu tố cốt lõi thúc đẩy tài chính xanh phát triển. Nhiều ngân hàng đã ứng dụng công nghệ số để đánh giá rủi ro môi trường, tích hợp tiêu chí ESG (môi trường, xã hội và quản trị) vào quy trình thẩm định tín dụng, đồng thời phát triển các sản phẩm tài chính xanh như trái phiếu xanh, quỹ đầu tư bền vững. Một số ngân hàng còn triển khai các công cụ số hóa như sổ tay đánh giá rủi ro môi trường và xã hội, hỗ trợ việc ra quyết định đầu tư hiệu quả hơn.

Tuy nhiên, việc phát triển tài chính xanh tại Việt Nam vẫn đối mặt với nhiều thách thức, bao gồm khung pháp lý chưa hoàn thiện, nhận thức của doanh nghiệp còn hạn chế và thiếu các sản phẩm tài chính xanh đa dạng. Để vượt qua những rào cản này, cần có sự phối hợp chặt chẽ giữa các cơ quan quản lý, tổ chức tài chính và doanh nghiệp trong việc xây dựng chính sách, nâng cao năng lực và thúc đẩy đổi mới sáng tạo, nhằm hiện thực hóa mục tiêu phát triển bền vững và thân thiện với môi trường.

3. 5 xu hướng ĐMST định hình ngành Ngân hàng 2025: Từ AI đến ngân hàng số toàn diện

Trong bối cảnh chuyển đổi số mạnh mẽ, ngành Ngân hàng Việt Nam đang chứng kiến sự bùng nổ của các xu hướng đổi mới sáng tạo, nhằm nâng cao hiệu quả hoạt động và đáp ứng nhu cầu ngày càng đa dạng của khách hàng. Có 5 xu hướng chính từ khảo sát các ngân hàng trong Top 10 Ngân hàng Đổi mới sáng tạo và Kinh doanh hiệu quả 2025 của Viet Research.

Nguồn: Top 10 Ngân hàng Đổi mới sáng tạo và Kinh doanh hiệu quả 2025 (https://vie10.vn)

Ứng dụng trí tuệ nhân tạo (AI) và dữ liệu lớn (Big Data): Các ngân hàng đã và đang tích cực triển khai AI để cải thiện dịch vụ khách hàng, quản lý rủi ro và phát triển sản phẩm. Ví dụ, Vietcombank đã triển khai trợ lý ảo VCB Digibot, được phát triển trên nền tảng FPT.AI. Trợ lý này có khả năng trả lời nhanh chóng và chính xác các câu hỏi phổ biến của khách hàng về nhiều vấn đề như thẻ, vay vốn, lãi suất, các chương trình ưu đãi, tỷ giá và mạng lưới ngân hàng. Theo khảo sát của Viet Research, gần 80% đại diện các ngân hàng xem đổi mới sáng tạo là động lực tăng trưởng quan trọng nhất trong giai đoạn 10 năm tới, với trọng tâm là công nghệ, quy trình và con người.

Phát triển ngân hàng số và siêu ứng dụng: Ngân hàng số đang trở thành xu hướng chủ đạo, với việc các ngân hàng như Vietcombank, VietinBank, BIDV và Agribank triển khai bán vàng miếng qua kênh online, lần đầu tiên được thực hiện trong năm 2024. Điều này cho thấy sức mạnh và giá trị của kênh số trong cung ứng các sản phẩm, dịch vụ tài chính đặc thù. Ngoài ra, các ngân hàng cũng đang tích cực phát triển siêu ứng dụng, tích hợp nhiều dịch vụ tài chính và phi tài chính, nhằm cung cấp trải nghiệm toàn diện cho khách hàng.

Đổi mới quy trình và tổ chức: Theo khảo sát của Viet Research, các ngân hàng lớn có quy mô tổng tài sản trên 500 nghìn tỷ đồng ưu tiên đổi mới quy trình quản trị nội bộ (chiếm khoảng 48%), trong khi các ngân hàng nhỏ hơn tập trung vào đổi mới sản phẩm/dịch vụ và chiến lược truyền thông, marketing. Điều này cho thấy sự linh hoạt trong chiến lược đổi mới sáng tạo, phù hợp với đặc điểm và nguồn lực của từng ngân hàng.

Đầu tư vào nghiên cứu và phát triển (R&D): Gần 2/3 ngân hàng cho biết đã trích lập khoảng 1,5% – 2,5% doanh thu vào hoạt động R&D trong 2 năm trở lại đây và có kế hoạch gia tăng thêm 20% đến 30% trong các năm tới. Điều này phản ánh cam kết mạnh mẽ của các ngân hàng trong việc thúc đẩy đổi mới sáng tạo để duy trì lợi thế cạnh tranh.

Xây dựng văn hóa đổi mới sáng tạo: Văn hóa doanh nghiệp đóng vai trò quan trọng trong việc thúc đẩy đổi mới sáng tạo. Các ngân hàng đang nỗ lực xây dựng môi trường làm việc khuyến khích sự sáng tạo, đổi mới và chấp nhận rủi ro, nhằm phát huy tối đa tiềm năng của đội ngũ nhân sự.

Đổi mới sáng tạo là động lực then chốt để ngành Ngân hàng thích nghi với kỷ nguyên số, nâng cao hiệu quả hoạt động và đáp ứng kỳ vọng của khách hàng. Trên toàn cầu, các xu hướng như AI, ngân hàng mở, tài chính nhúng và tài chính xanh đang định hình lại ngành, trong khi tại Việt Nam, ngân hàng số, fintech, tài chính xanh và cơ chế sandbox là những điểm nhấn. Dù đã đạt được nhiều thành tựu, các ngân hàng Việt Nam vẫn cần vượt qua thách thức về bảo mật, nhân lực và khung pháp lý để duy trì đà tăng trưởng. Với sự hỗ trợ của NHNN và sự hợp tác giữa các bên, ngành Ngân hàng Việt Nam có thể khẳng định vị thế trong nền kinh tế số, góp phần nâng cao hình ảnh quốc gia trong kỷ nguyên hội nhập.

|

Danh sách VIE50 và VIE10 là kết quả nghiên cứu độc lập và chuyên sâu của Viet Research, phối hợp cùng Báo Tài chính – Đầu tư (Bộ Tài chính), được thực hiện thường niên nhằm ghi nhận và tôn vinh những doanh nghiệp đi đầu trong đổi mới sáng tạo, chuyển đổi số, và kinh doanh hiệu quả, góp phần nâng cao năng lực cạnh tranh quốc gia. Phương pháp nghiên cứu được xây dựng dựa trên mô hình của Boston Consulting Group, Forbes, Fast Company… kết hợp điều kiện thực tiễn tại Việt Nam, dựa trên các nhóm tiêu chí: hiệu quả tài chính, chiến lược đổi mới, văn hóa doanh nghiệp, chính sách R&D, thành tựu công nghệ, và chỉ số Innovation Premium (IP). Thông tin doanh nghiệp được nghiên cứu và phân tích từ tháng 6/2024 đến tháng 6/2025, thông qua các nguồn thông tin được công bố, đánh giá từ chuyên gia, phân tích truyền thông và các báo cáo chính thức. Danh sách VIE50 và VIE10 cùng các nội dung công bố được xây dựng trên nguyên tắc khách quan, độc lập và có giới hạn thời điểm đánh giá. Mọi dữ liệu sử dụng đều đã được kiểm chứng và xác minh theo quy trình nghiêm ngặt. Tuy nhiên, Danh sách VIE50 và VIE10 không mang tính chất vinh danh tuyệt đối, cũng như không được xem là cam kết đầu tư hay bảo đảm uy tín dài hạn cho bất kỳ doanh nghiệp nào. Các bên liên quan được khuyến nghị cân nhắc kỹ lưỡng trước khi sử dụng thông tin trong báo cáo, và hoàn toàn chịu trách nhiệm đối với mọi quyết định liên quan đến việc khai thác các thông tin nêu trên. |

| Lễ Công bố và Vinh danh các ngân hàng trong Danh sách Top 10 Ngân hàng Đổi mới sáng tạo và Kinh doanh hiệu quả 2025 sẽ được tổ chức trong khuôn khổ Diễn đàn Innovation and ESG Summit 2025: Đổi mới sáng tạo – Kiến tạo tương lai bền vững tại Khách sạn Pullman, Hà Nội vào ngày 27 tháng 6 năm 2025 và được đăng tải tại cổng thông tin của Chương trình https://vie10.vn/ và trên các kênh truyền thông đại chúng. |