Trong khuôn khổ Chương trình Nghiên cứu về đổi mới sáng tạo và cách tân trong các ngành kinh tế chủ lực năm 2025, Viet Research phối hợp với Báo Tài chính – Đầu tư (Bộ Tài chính) công bố Top 10 Doanh nghiệp Đổi mới sáng tạo và Kinh doanh hiệu quả ngành Bảo hiểm 2025 (Top 10 Most Innovative Enterprises in Insurance – VIE 10). Đây là những doanh nghiệp có tiềm năng và hiệu quả kinh doanh tốt nhờ tăng cường áp dụng và đẩy mạnh đổi mới sáng tạo, cách tân.

Chương trình nhằm nâng cao nhận thức và tôn vinh tầm quan trọng của đổi mới sáng tạo, cách tân trong phát triển đất nước và doanh nghiệp.

Danh sách VIE 10 ngành Bảo hiểm và phương pháp nghiên cứu được đăng tải trên Cổng thông tin của Chương trình https://vie10.vn

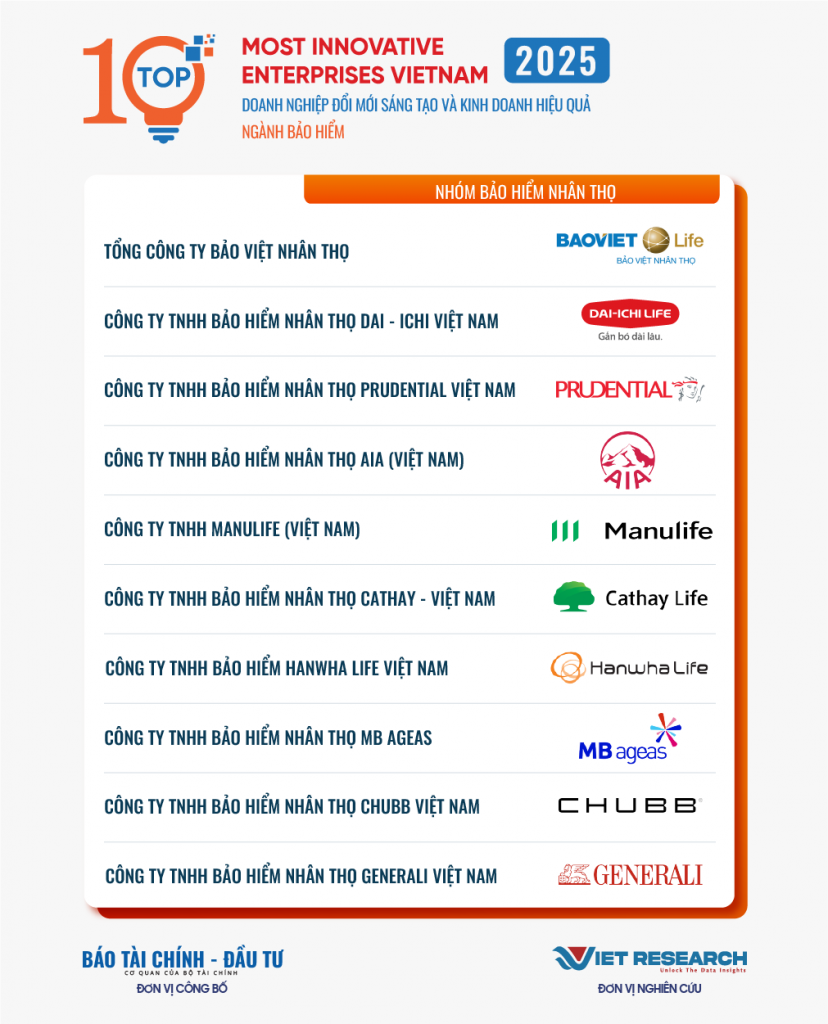

Bảng 1: Top 10 Doanh nghiệp Đổi mới sáng tạo và Kinh doanh hiệu quả 2025 – Ngành Bảo hiểm – Nhóm Bảo hiểm nhân thọ

Nguồn: Top 10 Doanh nghiệp Đổi mới sáng tạo và Kinh doanh hiệu quả 2025 – Ngành Bảo hiểm (https://vie10.vn)

Bảng 2: Top 10 Doanh nghiệp Đổi mới sáng tạo và Kinh doanh hiệu quả 2025 – Ngành Bảo hiểm – Nhóm Bảo hiểm phi nhân thọ

Nguồn: Top 10 Doanh nghiệp Đổi mới sáng tạo và Kinh doanh hiệu quả 2025 – Ngành Bảo hiểm (https://vie10.vn)

Nguồn: Top 10 Doanh nghiệp Đổi mới sáng tạo và Kinh doanh hiệu quả 2025 – Ngành Bảo hiểm (https://vie10.vn)

Đổi mới sáng tạo: Động lực sống còn của ngành Bảo hiểm trong kỷ nguyên số

Nguồn: Top 10 Doanh nghiệp Đổi mới sáng tạo và Kinh doanh hiệu quả 2025 – Ngành Bảo hiểm (https://vie10.vn)

Đổi mới sáng tạo đang trở thành động lực cốt lõi thúc đẩy sự phát triển bền vững của ngành Bảo hiểm toàn cầu, đặc biệt trong bối cảnh công nghệ số và nhu cầu khách hàng thay đổi nhanh chóng. Ngành Bảo hiểm, vốn được xem là “bảo thủ” và chậm thay đổi, đang phải đối mặt với áp lực cạnh tranh từ các công ty khởi nghiệp công nghệ bảo hiểm (InsurTech) và sự kỳ vọng ngày càng cao từ khách hàng về trải nghiệm cá nhân hóa, nhanh chóng và minh bạch.

Kết quả khảo sát của McKinsey (2024) cho biết hơn một nửa các công ty bảo hiểm tham gia khảo sát tin rằng việc ứng dụng trí tuệ nhân tạo thế hệ mới không chỉ giúp nâng cao năng suất lao động từ 10–20%, mà còn thúc đẩy tăng trưởng doanh thu phí bảo hiểm từ 1,5–3% và cải thiện hiệu quả kỹ thuật lên đến 3 điểm phần trăm. Những con số này khẳng định rằng đổi mới không còn là một lựa chọn mang tính chiến lược mà đã trở thành điều kiện tiên quyết để các doanh nghiệp bảo hiểm duy trì lợi thế cạnh tranh và thích ứng hiệu quả với môi trường kinh doanh đang biến đổi nhanh chóng.

Đổi mới sáng tạo cũng đóng vai trò sống còn trong việc hiện đại hóa ngành Bảo hiểm, đặc biệt khi thị trường này đặt mục tiêu đạt 3,3–3,5% GDP vào năm 2030 theo Quyết định số 07/QĐ-TTg. Công nghệ số giúp tối ưu hóa quy trình nghiệp vụ, từ đánh giá rủi ro đến quản lý hợp đồng và chi trả bồi thường. Ví dụ, ứng dụng trí tuệ nhân tạo (AI) và blockchain cho phép tự động hóa các thủ tục, giảm thiểu sai sót và gian lận, đồng thời nâng cao trải nghiệm khách hàng.

Bên cạnh đó, đổi mới sáng tạo góp phần mở rộng phạm vi tiếp cận thị trường. Theo Hiệp hội Bảo hiểm Việt Nam, tỷ lệ phí bảo hiểm/GDP của Việt Nam năm 2023 mới đạt 2,31%, thấp hơn nhiều so với mức trung bình 4% của châu Á. Việc phát triển các sản phẩm bảo hiểm số (insurtech) như bảo hiểm vi mô hay bảo hiểm theo yêu cầu giúp thu hút nhóm khách hàng trẻ và lao động tự do – phân khúc chiếm 30% dân số nhưng chưa được khai thác hiệu quả.

Một trong những lợi ích lớn nhất của đổi mới sáng tạo là khả năng cải thiện trải nghiệm khách hàng thông qua công nghệ. Ví dụ, việc ứng dụng trí tuệ nhân tạo (AI) và phân tích dữ liệu lớn (big data) đã giúp các công ty bảo hiểm như Lemonade (Mỹ) giảm thời gian xử lý yêu cầu bồi thường từ vài tuần xuống chỉ vài giây. Lemonade sử dụng AI để tự động hóa quy trình thẩm định và xử lý khiếu nại, qua đó nâng cao mức độ hài lòng của khách hàng lên hơn 90%, theo dữ liệu khảo sát từ những khách hàng tương tác với ứng dụng AI Jim. Ngoài ra, công nghệ blockchain cũng đang được triển khai để tăng tính minh bạch và giảm gian lận trong bảo hiểm.

Đổi mới sáng tạo còn mở ra cơ hội phát triển các sản phẩm bảo hiểm linh hoạt, đáp ứng nhu cầu đa dạng của khách hàng. Ví dụ, các sản phẩm bảo hiểm theo nhu cầu (on-demand insurance) đang trở nên phổ biến nhờ công nghệ IoT (Internet of Things). Công ty bảo hiểm Root (Mỹ) sử dụng dữ liệu từ cảm biến trên xe hơi để định giá bảo hiểm dựa trên hành vi lái xe thực tế, thay vì các yếu tố truyền thống như độ tuổi hay giới tính.

Ngành Bảo hiểm Việt Nam trước áp lực đổi mới: Động lực từ công nghệ và chính sách

Trong những năm gần đây, ngành Bảo hiểm Việt Nam đã chứng kiến những bước chuyển mình đáng kể trong việc ứng dụng đổi mới sáng tạo, đặc biệt là dưới tác động của cuộc Cách mạng Công nghiệp 4.0 và xu hướng chuyển đổi số quốc gia. Với sự hỗ trợ của các chính sách từ Chính phủ, như Chiến lược phát triển thị trường bảo hiểm Việt Nam đến năm 2030 (Quyết định số 07/QĐ-TTg), cùng sự cạnh tranh ngày càng khốc liệt trên thị trường, các doanh nghiệp bảo hiểm đã và đang đẩy mạnh đầu tư vào công nghệ để nâng cao hiệu quả vận hành, cải thiện trải nghiệm khách hàng và phát triển sản phẩm mới. Tuy nhiên, thực trạng đổi mới sáng tạo trong ngành vẫn còn nhiều hạn chế, đòi hỏi các giải pháp chiến lược để tận dụng tối đa tiềm năng.

Một trong những biểu hiện rõ nét của đổi mới sáng tạo là sự ứng dụng công nghệ thông tin trong các hoạt động kinh doanh bảo hiểm. Theo báo cáo của Cục Quản lý, giám sát bảo hiểm (Bộ Tài chính), năm 2024, khoảng 95,5% doanh nghiệp bảo hiểm tại Việt Nam đã tăng cường đầu tư vào công nghệ số, trong đó 68,2% doanh nghiệp ghi nhận mức đầu tư tăng đáng kể. Các công ty như Bảo hiểm VietinBank (VBI) hay Chubb Life Việt Nam đã tiên phong trong việc triển khai các giải pháp công nghệ như trí tuệ nhân tạo (AI), dữ liệu lớn (big data) và blockchain. Ví dụ, VBI đã ứng dụng công nghệ nhận diện ký tự (OCR) để tự động hóa quy trình thẩm định hồ sơ, giúp rút ngắn thời gian xử lý bồi thường gấp 10 lần so với phương pháp truyền thống. Đồng thời, VBI còn tận dụng trí tuệ nhân tạo (AI) và dữ liệu lớn (big data) để phân tích hành vi khách hàng, từ đó thiết kế các gói bảo hiểm linh hoạt, phù hợp với từng nhóm nhu cầu cụ thể. Tương tự, Chubb Life cũng tối ưu hóa hệ sinh thái số với hệ thống STP (Straight Through Processing), giúp tự động hóa quá trình phát hành hợp đồng chỉ trong vài phút.

Sự phát triển của các công ty InsurTech cũng là một điểm sáng trong bức tranh đổi mới sáng tạo. Các ứng dụng di động như BaovietPay (Bảo Việt) hay Manulife Vietnam (Manulife Việt Nam) đã giúp đơn giản hóa quy trình mua bảo hiểm, từ tư vấn, ký kết hợp đồng đến thanh toán phí. Những nền tảng này không chỉ cải thiện trải nghiệm khách hàng mà còn hỗ trợ doanh nghiệp thu thập dữ liệu để cá nhân hóa sản phẩm.

Về mặt tích cực, các chính sách hỗ trợ từ Chính phủ và sự hợp tác quốc tế đang tạo động lực cho đổi mới sáng tạo. Chiến lược phát triển thị trường bảo hiểm Việt Nam đến năm 2030 đặt mục tiêu doanh thu ngành tăng trưởng bình quân 15% mỗi năm giai đoạn 2021-2025, đạt 3-3,3% GDP vào năm 2025, và thúc đẩy ứng dụng công nghệ thông tin trong mọi khâu của chuỗi giá trị bảo hiểm. Các hội thảo khoa học, như CVII 2021, cũng đã thảo luận sâu về tác động của InsurTech và chuyển đổi số, đề xuất các giải pháp hoàn thiện chính sách quản lý để thúc đẩy thị trường. Ngoài ra, sự hợp tác với các tổ chức quốc tế, như Hiệp hội Quốc tế các cơ quan quản lý nhà nước về kinh doanh bảo hiểm (IAIS), đang giúp Việt Nam tiếp cận các chuẩn mực và thông lệ quốc tế trong việc ứng dụng công nghệ bảo hiểm.

Nhận diện 07 thách thức hệ thống

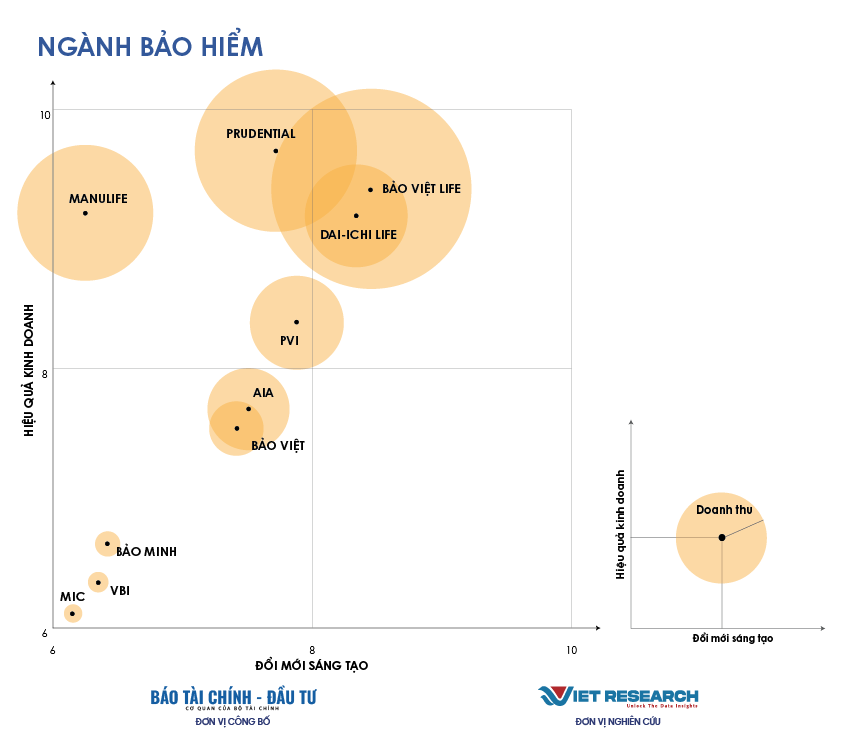

Chuyển đổi số đang mở ra nhiều cơ hội phát triển cho ngành Bảo hiểm Việt Nam, nhưng đồng thời cũng đặt ra hàng loạt thách thức lớn, mang tính hệ thống và lâu dài. Theo kết quả khảo sát các doanh nghiệp trong Top 10 Doanh nghiệp Đổi mới sáng tạo và Kinh doanh hiệu quả 2025 – Ngành Bảo hiểm của Viet Research, hiện có 07 thách thức chính đang cản trở việc thực hiện đổi mới sáng tạo một cách toàn diện.

Nguồn: Top 10 Doanh nghiệp Đổi mới sáng tạo và Kinh doanh hiệu quả 2025 – Ngành Bảo hiểm (https://vie10.vn)

1. Khủng hoảng niềm tin và nhận thức khách hàng: Nhiều khách hàng Việt Nam vẫn chưa thực sự hiểu rõ về các sản phẩm, chính sách bảo hiểm, dẫn đến tâm lý e dè, thiếu tin tưởng khi tiếp cận các dịch vụ số hóa của doanh nghiệp bảo hiểm.

2. Thay đổi hành vi và kỳ vọng của khách hàng: Khách hàng ngày càng khó tính, yêu cầu cao về trải nghiệm số: Sự phát triển của công nghệ khiến khách hàng mong đợi dịch vụ bảo hiểm phải nhanh chóng, minh bạch, cá nhân hóa và phục vụ 24/7. Tuy nhiên, nhiều doanh nghiệp bảo hiểm chưa đáp ứng được kỳ vọng này, dẫn đến nguy cơ mất khách hàng vào tay các đối thủ hoặc các công ty InsurTech mới nổi. Thêm vào đó có nhiều sự thay đổi hành vi tiêu dùng sau đại dịch. Khách hàng ngại tiếp xúc trực tiếp, ưu tiên các giải pháp số, buộc doanh nghiệp phải thay đổi quy trình bán hàng, chăm sóc và hỗ trợ từ xa.

3. Hạn chế về hạ tầng công nghệ và dữ liệu: Khó khăn trong tích hợp hệ thống cũ (legacy), nhiều doanh nghiệp bảo hiểm vẫn sử dụng hệ thống quản lý truyền thống, gây khó khăn khi tích hợp với các nền tảng số mới, làm chậm quá trình chuyển đổi và phát sinh rủi ro vận hành. Bên cạnh đó là vấn đề quản trị và bảo mật dữ liệu. Dữ liệu số trở thành tài sản vô hình quan trọng, nhưng cũng tiềm ẩn nhiều rủi ro về an ninh mạng, bảo mật thông tin cá nhân khách hàng và nguy cơ gian lận số hóa.

4. Thiếu hụt nguồn nhân lực chất lượng cao: Đội ngũ nhân sự bảo hiểm truyền thống chưa được đào tạo bài bản về công nghệ, trong khi nhu cầu về chuyên gia số, phân tích dữ liệu, AI ngày càng tăng. Điều này gây khó khăn trong việc triển khai các dự án chuyển đổi số quy mô lớn.

5. Gia tăng cạnh tranh và áp lực đổi mới: Sự xuất hiện của các công ty InsurTech, FinTech với mô hình kinh doanh linh hoạt, công nghệ hiện đại tạo áp lực lớn lên các doanh nghiệp bảo hiểm truyền thống phải đổi mới liên tục để không bị tụt hậu. Các sản phẩm bảo hiểm số hóa dễ bị sao chép, khó tạo khác biệt rõ rệt về giá trị, đòi hỏi doanh nghiệp phải liên tục sáng tạo để giữ chân khách hàng.

6. Gian lận bảo hiểm và an ninh mạng: Số hóa quy trình vừa giúp phát hiện gian lận hiệu quả hơn, nhưng cũng tạo ra các hình thức gian lận mới phức tạp hơn, đòi hỏi doanh nghiệp phải đầu tư mạnh mẽ vào công nghệ phòng chống, phát hiện và xử lý gian lận.

7. Thách thức về tốc độ và quy mô chuyển đổi: Chuyển đổi số đòi hỏi nguồn lực tài chính, nhân sự và thời gian lớn, trong khi hiệu quả chưa thể hiện rõ ngay lập tức, gây áp lực lên doanh nghiệp về chi phí và quản trị rủi ro đầu tư. Việc nhân rộng các mô hình số hóa thành công từ doanh nghiệp này sang doanh nghiệp khác gặp nhiều rào cản về văn hóa doanh nghiệp, quy trình nội bộ và khả năng thích ứng của đội ngũ nhân sự.

Khai mở tương lai ngành Bảo hiểm: Đổi mới sáng tạo dẫn đường tăng trưởng

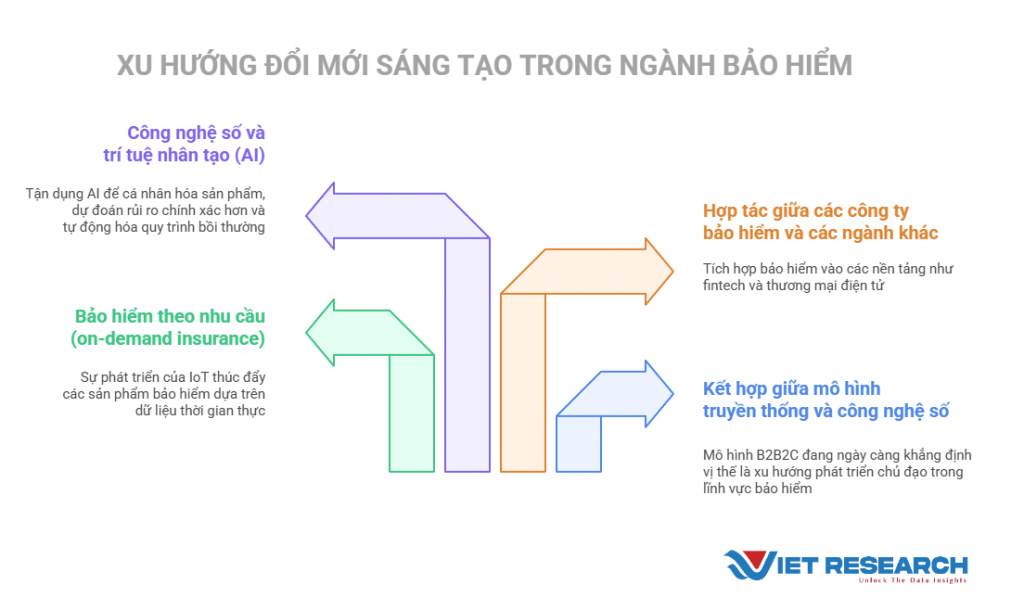

Có 04 xu hướng chính từ khảo sát các doanh nghiệp trong Top 10 Doanh nghiệp Đổi mới sáng tạo và Kinh doanh hiệu quả 2025 – Ngành Bảo hiểm của Viet Research.

Ngành Bảo hiểm Việt Nam đang đứng trước nhiều cơ hội để thúc đẩy đổi mới sáng tạo, nhờ vào sự phát triển của công nghệ, thay đổi hành vi tiêu dùng và các chính sách hỗ trợ từ Chính phủ. Một trong những cơ hội lớn nhất là sự phổ biến của công nghệ số và trí tuệ nhân tạo (AI). Theo báo cáo của Mordor Intelligence, thị trường InsurTech toàn cầu được dự báo sẽ đạt 11,25 tỷ USD vào năm 2025 và tăng lên 42,31 tỷ USD vào năm 2030, với tốc độ tăng trưởng hàng năm (CAGR) là 30,34% trong giai đoạn 2025–2030. Việt Nam là một trong những thị trường tiềm năng nhờ dân số trẻ và tỷ lệ sử dụng smartphone cao (hơn 80% dân số năm 2024). Các công ty bảo hiểm có thể tận dụng AI để cá nhân hóa sản phẩm, dự đoán rủi ro chính xác hơn và tự động hóa quy trình bồi thường, từ đó nâng cao trải nghiệm khách hàng.

Xu hướng bảo hiểm theo nhu cầu (on-demand insurance) cũng đang mở ra cơ hội mới. Với sự phát triển của Internet vạn vật (IoT), các sản phẩm bảo hiểm dựa trên dữ liệu thời gian thực, như bảo hiểm xe hơi theo quãng đường hoặc bảo hiểm sức khỏe theo dữ liệu từ thiết bị đeo, sẽ trở nên phổ biến. Ví dụ, các công ty như PVI hay Bảo Minh có thể hợp tác với các nhà cung cấp công nghệ để triển khai các gói bảo hiểm linh hoạt, đáp ứng nhu cầu của thế hệ trẻ đô thị.

Chính sách hỗ trợ từ Chính phủ cũng là động lực quan trọng. Chiến lược phát triển thị trường bảo hiểm đến năm 2030 khuyến khích ứng dụng công nghệ và mở rộng các sản phẩm bảo hiểm vi mô, đặc biệt ở khu vực nông thôn. Điều này tạo cơ hội cho các công ty InsurTech phát triển các giải pháp giá rẻ, dễ tiếp cận thông qua ứng dụng di động. Hơn nữa, xu hướng hợp tác giữa các công ty bảo hiểm và các ngành khác, như fintech hay thương mại điện tử, đang gia tăng. Ví dụ, việc tích hợp bảo hiểm vào các nền tảng như MoMo hay Shopee có thể giúp tiếp cận hàng triệu khách hàng tiềm năng.

Cuối cùng là xu hướng kết hợp giữa mô hình truyền thống và công nghệ số ngày càng rõ nét hơn. Mô hình B2B2C (doanh nghiệp – doanh nghiệp – người tiêu dùng) đang ngày càng khẳng định vị thế là xu hướng phát triển chủ đạo trong lĩnh vực bảo hiểm. Các công ty InsurTech như SaveMoney đã tiên phong trong việc hợp tác với ngân hàng và bệnh viện để tích hợp sản phẩm bảo hiểm vào hệ sinh thái dịch vụ y tế trực tuyến.

Tuy nhiên, để tận dụng cơ hội, các doanh nghiệp cần đầu tư vào nhân sự công nghệ và thay đổi văn hóa tổ chức. Xu hướng toàn cầu cho thấy các công ty bảo hiểm thành công đều có đội ngũ chuyên gia dữ liệu và chiến lược chuyển đổi số rõ ràng. Việt Nam, với nguồn nhân lực trẻ và năng động, có tiềm năng đáp ứng nhu cầu này nếu được đào tạo bài bản. Với sự kết hợp giữa công nghệ tiên tiến, chính sách hỗ trợ và thị trường tiềm năng, ngành Bảo hiểm Việt Nam có thể kỳ vọng một giai đoạn bứt phá trong đổi mới sáng tạo, góp phần nâng cao vị thế trong khu vực.

Chuyển đổi số là xu thế tất yếu và là con đường duy nhất để ngành Bảo hiểm Việt Nam nâng cao năng lực cạnh tranh, tối ưu hóa dịch vụ và phát triển bền vững. Tuy nhiên, quá trình này đang đối mặt với nhiều thách thức lớn về niềm tin thị trường, hành vi khách hàng, hạ tầng công nghệ, nguồn nhân lực, pháp lý và an ninh mạng. Để vượt qua, các doanh nghiệp cần có chiến lược chuyển đổi số toàn diện, đầu tư bài bản vào công nghệ, đào tạo nhân sự, đồng thời chủ động hợp tác với các tổ chức công nghệ và cơ quan quản lý để xây dựng hệ sinh thái bảo hiểm số an toàn, minh bạch và bền vững.

|

Danh sách VIE50 và VIE10 là kết quả nghiên cứu độc lập và chuyên sâu của Viet Research, phối hợp cùng Báo Tài chính – Đầu tư (Bộ Tài chính), được thực hiện thường niên nhằm ghi nhận và tôn vinh những doanh nghiệp đi đầu trong đổi mới sáng tạo, chuyển đổi số, và kinh doanh hiệu quả, góp phần nâng cao năng lực cạnh tranh quốc gia. Phương pháp nghiên cứu được xây dựng dựa trên mô hình của Boston Consulting Group, Forbes, Fast Company… kết hợp điều kiện thực tiễn tại Việt Nam, dựa trên các nhóm tiêu chí: hiệu quả tài chính, chiến lược đổi mới, văn hóa doanh nghiệp, chính sách R&D, thành tựu công nghệ, và chỉ số Innovation Premium (IP). Thông tin doanh nghiệp được nghiên cứu và phân tích từ tháng 6/2024 đến tháng 6/2025, thông qua các nguồn thông tin được công bố, đánh giá từ chuyên gia, phân tích truyền thông và các báo cáo chính thức. Danh sách VIE50 và VIE10 cùng các nội dung công bố được xây dựng trên nguyên tắc khách quan, độc lập và có giới hạn thời điểm đánh giá. Mọi dữ liệu sử dụng đều đã được kiểm chứng và xác minh theo quy trình nghiêm ngặt. Tuy nhiên, Danh sách VIE50 và VIE10 không mang tính chất vinh danh tuyệt đối, cũng như không được xem là cam kết đầu tư hay bảo đảm uy tín dài hạn cho bất kỳ doanh nghiệp nào. Các bên liên quan được khuyến nghị cân nhắc kỹ lưỡng trước khi sử dụng thông tin trong báo cáo, và hoàn toàn chịu trách nhiệm đối với mọi quyết định liên quan đến việc khai thác các thông tin nêu trên. |

| Lễ Công bố và Vinh danh các doanh nghiệp trong Danh sách Top 10 Doanh nghiệp Đổi mới sáng tạo và Kinh doanh hiệu quả 2025 – Ngành Bảo hiểm sẽ được tổ chức trong khuôn khổ Diễn đàn Innovation and ESG Summit 2025: Đổi mới sáng tạo – Kiến tạo tương lai bền vững tại Khách sạn Pullman, Hà Nội vào ngày 27 tháng 6 năm 2025 và được đăng tải tại cổng thông tin của Chương trình https://vie10.vn/ và trên các kênh truyền thông đại chúng. |